Друзья, дело сделано! Команда Intelinvest наконец приобрела бумаги в наш общий портфель. Сам портфель вы можете посмотреть тут. Как всегда, предложений было очень много. Но у каждого были свои доводы.

Наш разработчик предложил следующие варианты: купить РОС АГРО ПЛС. Почему РОС АГРО ПЛС? Это сырьевой сектор, который сейчас стоит достаточно дешево, а из всего что есть для покупки на ММВБ это только депозитарная расписка.

Также из сырьевых компаний он предложил взять Полюс золото и Норникель. Вообще сейчас индекс стоимости сырьевых товаров находится на низких отметках. В данный индекс входят и золото, и нефть, и сельскохозяйственные товары. А на сегодня все они стоят не так дорого.

Интересно смотрится соотношение этого индекса с индексом Доу Джонса.

В итоге расклад получается таким: FXCN: 10%, AGRO: 5%, PLZL: 5%, GMKN: 5%.

Один из пользователей предложил свободные денежные средства держать в FXMM (спасибо за Ваш комментарий, мы с благодарностью воспользовались Вашей идеей:)

Остальные члены команды согласились с разработчиком, что бумаги очень даже хорошие для покупки. Однако, свои пожелания также высказали. Тестировщик предложил купить следующие бумаги:

Sberbank Преф (SBERP) – одна из лучших бумаг на долгосрок на российском рынке и в финансовом секторе. Доля: 5%.

Аэрофлот (AFLT) – также смотрим на надежность компании – Аэрофлот – лидер своего сектора + пользуется гос. поддержкой + является своего рода монополистом (лицензия на перелеты и роялти). На данный момент очень выгодная возможность для входа. Берем в долгосрок, доля: 5-10%.

ММК (MAGN) – сильнейшая бумага по мультипликаторам в своем секторе, отличное отношение к миноритариям, стабильные дивиденды, отсутствие долга. Плюс – возможно в скором времени произойдет ее включение в международные индексы. Доля: 5-10%.

Распадская (RASP) – один из лидеров угольного сектора. Перспектива очень даже хорошая динамика, и цена весьма привлекательная. Доля: 5-10%.

Лукойл и Газпромнефть (LKOH и SIBN). Рынок нефти пусть низкими темпами, но приходит в себя. Судить, что будет дальше, конечно, занятие неблагодарное, однако положительные сдвиги есть. Например, у Газпромнефти растет добыча, Лукойл неплохо относится к минорам.

Доля: по 5% на каждую бумагу.

Также мы берем бумаги:

Мосбиржа – перспективы роста, если смотреть динамику. Является монополистом, имеет хорошее корпоративное управление, выплачивает дивиденды. Доля: 15%.

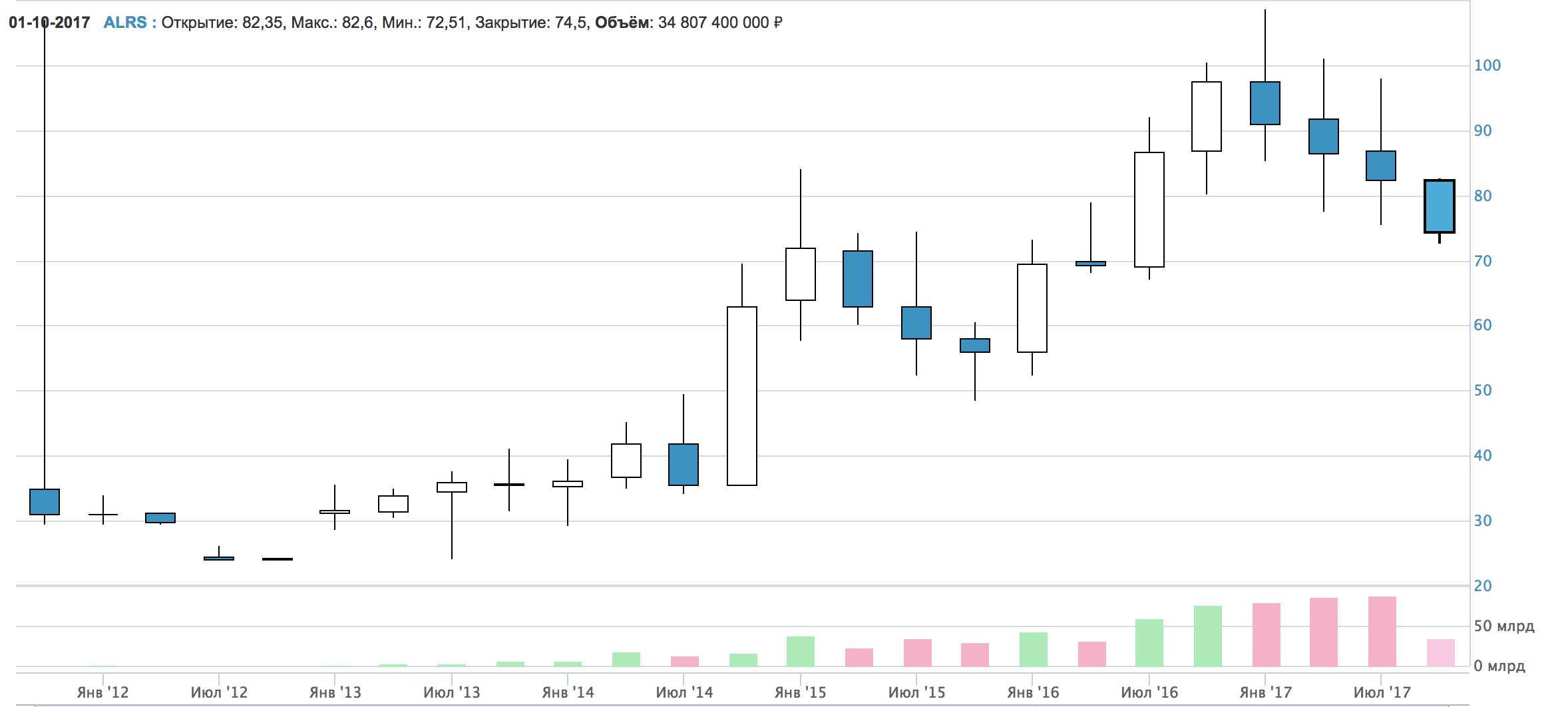

ALRS – мировой лидер, перспективы роста, так как это большая компания, в наличии у которой имеется множество месторождений. Все это позволяет делать выводы, что компания будет развиваться в положительной динамике и дальше. Бумага на долгосрок, доля: 10%.

Черкизово – преимуществами являются: стабильный и хороший бизнес (Чистая прибыль на акцию составила 130,4 рубля по итогам 9 месяцев 2017 года, в сравнении 9 месяцев 2016 года – 50 рублей) хорошее корпоративное управление. Доля: 10%.

В итоге у нас вышло так:

Состав портфеля:

Акции

Облигации

Диаграмма по акциям

График стоимости

Все действия с портфелем выполняются участниками команды. Этот текст и дальнейшие отчеты по портфелю являются описанием эксперимента и не могут рассматриваться как рекомендации по покупке/продаже ценных бумаг.

Команда Intelinvest не несет ответственность за результат повторения наших сделок.

Будут ли дальнейшие вложения в портфель? Или уже только реинвестирование дивидендов?

Николай, будут!

Пока решаем, что докупить.

Докупите облигаций (ОФЗ /или FXRB) хотя бы на 25% портфеля, как завещал великий Бенджамин Грэм 🙂 И немножко акций Мосбиржи. Не благодарите 😉

«Также мы берем бумаги:

Мосбиржа – перспективы роста, если смотреть динамику. Является монополистом, имеет хорошее корпоративное управление, выплачивает дивиденды. Доля: 15%.

ALRS – мировой лидер, перспективы роста, так как это большая компания, в наличии у которой имеется множество месторождений. Все это позволяет делать выводы, что компания будет развиваться в положительной динамике и дальше. Бумага на долгосрок, доля: 10%.»?

Не отображаются в портфеле