Как вести расчет основных показателей портфеля: подробный ликбез

Список разделов:

- Суммарная стоимость

- Прибыль по инструменту

- Прибыль от сделок

- Курсовая прибыль

- FIFO

- Средневзвешенная стоимость инвестиций

- Прибыль в процентном выражении

- Курсовая прибыль в процентном выражении

- Среднегодовая доходность

За время работы над сервисом учета инвестиций Intelinvest мы накопили большой объем знаний и практик того, как наиболее точно рассчитывать важные показатели инвестиционного портфеля, например, прибыли и доходности.

Пришло время поделиться опытом и рассказать в подробностях, каким образом на нашем сервисе происходит расчет данных по портфелям. Надеемся, пост будет полезен и нашим пользователям, поможет им проверить "честность" рассчитываемых показателей и избавит от некоторых возникших вопросов.

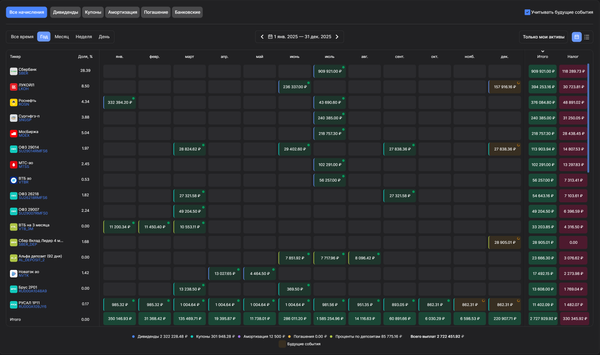

Суммарная стоимость

Выражается в валюте портфеля (в рублях) и представляет собой сумму рыночной стоимости всех входящих в его состав активов - акций, облигаций и денег. Иными словами, суммарная стоимость - это та сумма, которая образуется у вас на денежном счету после того, как вы продадите все ценные бумаги по текущей рыночной цене (или по цене закрытия, если на данный момент биржа не работает).

Текущая стоимость облигаций учитывает НКД, который вы получите при продаже бумаги или заплатите при откупе короткой позиции.

Прибыль

Прибыль выражается в валюте портфеля (в рублях) и представляет собой абсолютный финансовый результат от инвестиционной деятельности.

Мы рассчитываем прибыль трех видов: прибыль по конкретному инструменту (акции или облигации), прибыль по типу актива (всех акций или облигаций) и прибыль по портфелю целиком.

Прибыль по инструменту (например, прибыль от инвестиций в акции Газпром) рассчитывается следующим образом:

Прибыль = Прибыль от сделок + Курсовая прибыль + Суммарные начисления - Суммарная комиссия

Прибыль от сделок представляет собой зафиксированный доход, образовавшийся в момент закрытия позиции. Это разница между стоимостью продажи и стоимостью покупки. Например, вы купили 10 лотов Газпрома по 110 рублей, а затем продали их по 120. Прибыль от сделок в таком случае составит: (120 рублей - 110 рублей) x 10 = 100 рублей. Аналогичным образом, прибыль от сделок образуется в момент закрытия короткой позиции. При расчете используется метод FIFO.

Прибыль от сделок в процентном выражении считается по отношению к средневзвешенной сумме вложенных средств.

Курсовая прибыль, напротив, представляет собой доход по открытой позиции. Это разница между текущей стоимостью актива и стоимостью его покупки. Например, вы купили 20 лотов Газпрома по 100 рублей, продали 10 из них по 120, и на данный момент Газпром стоит 110. Мы имеем 10 лотов в открытой позиции, курсовая прибыль составит (110 рублей - 100 рублей) x 10 = 100 рублей, а прибыль по сделкам будет рассчитана как: (120 рублей - 100 рублей) x 10 = 200 рублей. При расчете используется также метод FIFO.

Важный момент заключается в том, что при расчете налога налогооблагаемой базой будет только прибыль от сделок.

Курсовая прибыль в процентном выражении считается по отношению к сумме инвестиций в текущие открытые позиции.

Суммарные начисления представляют собой сумму всех дивидендов, полученных на акцию, или сумму всех купонов, выплаченных на облигацию. Амортизация по облигации при этом начислением не является и в расчете прибыли не участвует, т.к. не представляет собой результат инвестирования, а лишь перетекание средств из одного актива (номинала облигации) в другой (деньги).

Суммарная комиссия представляет собой сумму всех комиссий, уплаченных брокеру при работе с данной бумагой.

Прибыль по типу актива представляет собой сумму всех прибылей по активам данного типа. Например, прибыль по акциям будет рассчитана как сумма прибылей по всем акциям в портфеле за все время его существования.

Прибыль по портфелю представляет собой сумму прибылей по всем типам активов (акции и облигации) из которой мы вычитаем уплаченные комиссии общего характера и дополнительные расходы. Например, это уплаченные на портфель налоги или комиссия депозитарию.

Важно понимать, что операции ввода и вывода денежных средств не влияют на прибыль портфеля. Например, вы получили 1000 рублей как дивиденд по акции - это зачтется в прибыль, т.к. является вашим инвестиционным результатом. Если же вы просто пополнили свой портфель на 1000 рублей, то на прибыль это никак не повлияет, по сути это простое перемещение денежных средств.

На примере работы сервиса: если при добавлении сделки по дивиденду увеличивается и прибыль и стоимость портфеля. Однако, если вы уберете галочку "Зачислить деньги", то дивиденд будет учтен в прибыли, однако сумму портфеля он не увеличит.

Метод FIFO

При многократных покупках и продажах метод FIFO (от англ. First In First Out - Первый вошел, первый вышел) отвечает на вопрос, купленная по какой цене бумага продается в данный момент.

Например, вы купили 5 лотов Газпрома по 120 рублей, затем он подешевел и вы докупили еще 10 лотов по 110 рублей. Теперь Газпром подорожал до 130 рублей, и вы решили продать 5 лотов.

Метод FIFO утверждает, что при расчете прибыли первыми бумагами на продажу должны браться те бумаги, которые были куплены первыми. Таким образом, при расчете прибыли в данном случае мы используем цену покупки 120 рублей:

Прибыль от сделок = 5 x (130 рублей - 120 рублей) = 50 рублей

Если бы мы использовали цену покупки 110 рублей (метод LIFO), то получили бы другое значение, которое бы не соответствовало расчету налогового органа:

Прибыль от сделок = 5 x (130 рублей - 110 рублей) = 60 рублей

Средневзвешенная стоимость инвестиций

Это вспомогательный показатель, необходимый при расчете множества важных показателей, например процентной прибыли и среднегодовой доходности.

Средневзвешенная стоимость инвестиций (далее СВСИ) выражается в валюте портфеля (в рублях) и представляет собой усредненную сумму инвестированных в портфель (или инструмент) денежных средств. При этом усреднение ведется с учетом периодов времени, на которых происходило инвестирование.

Рассмотрим простой пример: вы владеете портфелем год, при этом в начале первого полугодия вы пополнили его на 1000 рублей, а в начале второго - еще на 1000. СВСИ в таком случае составит 1500 рублей. Если бы вы пополнили портфель второй раз не в середине года, а в начале 4 квартала (значит, ¾ года в портфель было вложено 1000 рублей), то СВСИ составит 1250 рублей.

В более общем виде СВСИ рассчитывается по следующей формуле:

(T1 * Sнач + T2 * (Sнач + Sвв) + T3 * (Sнач + Sвв – Sвыв) + … + Tn * (Sнач + ΣSвв – ΣSвыв)/ ΣT,

где T1, T2, T3,Tn – количество дней в подпериоде

Sвв - введенные денежные средства (из портфеля, инструмента)

Sвв - выведенные денежные средства (в портфель, инструмент)

ΣT – суммарное количество дней на рассматриваемом временном отрезке

При расчете СВСИ мы принимаем во внимание следующие важные моменты:

- На определенном отрезке времени может оказаться так, что суммарные выведенные (из портфеля или инструмента) денежные средства превышают введенные. Например, мы купили 20 лотов Сбербанка по 70 рублей, а затем продали 15 лотов по 150. На промежутке времени после продажи стоимость вложений в оставшиеся 5 лотов составит 20 x 70 рублей - 15 x 150 рублей = -850 рублей. Если подобные отрезки времени сделают общую СВСИ отрицательной, то рассчитанные на ней показатели потеряют смысл. Поэтому, когда по формуле значение Sнач + Sвв – Sвыв становится отрицательным, мы принимаем его за 0 в общей сумме.

- СВСИ для ценной бумаги рассчитывается только на основе сделок по ее покупке/продажи. Связанные сделки по зачислению и списанию денежных в расчетах не участвуют, т.к. деньги представляют собой самостоятельный актив.

- СВСИ всех акций (или облигаций) рассчитывается как сумма СВСИ по каждой акции (облигации) портфеля.

- СВСИ для всего портфеля рассчитывается отдельно, т.к. в ней дополнительно учитываются сделки по вводу/выводу денежных средств. Поэтому, если например портфель состоит из единственной бумаги, то доходность по этой бумаге не обязательно будет совпадать с доходностью портфеля целиком.

- Как следствие, денежные средства, находящиеся в портфеле и не вложенные в ценные бумаги, уменьшают его доходность.

- Маржинальное кредитование: при открытии лонга с плечом в портфеле образуется отрицательная денежная сумма, скомпенсированная открытой позицией по бумаге, и для расчета СВСИ по портфелю будет применима та же общая формула. Однако при расчете СВСИ по инструменту деньги не учитываются, а значит доходность по бумаге, купленной с плечом, не будет учитывать это плечо. При этом общая доходность по портфелю будет рассчитана с учетом плеча.

- Короткие позиции: при открытии шорта в портфеле возникает отрицательное количество бумаг, скомпенсированное деньгами от продажи, и для расчета СВСИ по портфелю будет применима та же формула. Однако при расчете СВСИ по инструменту денежные средства не учитываются. Поэтому в случае короткой позиции слагаемые в формуле на соответствующем отрезке “меняют знак” - для шорта мы вычитаем выведенные средства (сумма продаж) из введенных средств (сумма покупок).

- СВСИ по портфелю считается на промежутке времени с момента первой сделки (включая пополнение деньгами) и до сегодняшнего дня. СВСИ по отдельной бумаге считается с даты первой покупки/продажи по ней и до сегодняшнего дня, если это открытая позиция, или до даты закрытия позиции, если это закрытая позиция.

- Сегодняшний день при расчете СВСИ всегда принимается как полный, завершившийся. Например, если бумага была куплена вчера, а продана сегодня, то отрезок времени, на котором происходит расчет, составит 2 дня.

Относительная прибыль и Доходность

Прибыль в процентном выражении (в интерфейсе отображается как Прибыль %) представляет собой отношение прибыли к средневзвешенной стоимости инвестиций, выраженное в процентах:

Прибыль % = Прибыль / СВСИ x 100 %

Прибыль от сделок в процентном выражении (в интерфейсе отображается как Прибыль от сделок %) представляет собой отношение прибыли от сделок к средневзвешенной стоимости инвестиций, выраженное в процентах:

Прибыль % = Прибыль / СВСИ x 100 %

Курсовая прибыль в процентном выражении (в интерфейсе отображается как Курсовая прибыль %) представляет собой отношение курсовой прибыли к стоимости покупок текущей открытой позиций, выраженное в процентах:

Прибыль % = Прибыль / Стоимость покупок открытой позиции x 100 %

Среднегодовая доходность - это мера прибыльности портфеля или инструмента, приведенная к единому знаменателю - доходности за год.

Например, если портфель за полгода существования показал 8% (относительная прибыль), то среднегодовая доходность для него составит 16%.

Иначе говоря, среднегодовая доходность - это та относительная прибыль, которую показал бы портфель или инструмент, если бы приносил такой же доход, который приносил ранее, ровно один год.

Расчет доходности зависит от времени держания портфеля или инструмента, которое измеряется в количестве дней.

Время держания портфеля - это количество дней с даты первой сделки до сегодняшнего дня. Время держания инструмента - это количество дней с даты его первой покупки/продажи и до сегодняшнего дня, если это открытая позиция, или до даты закрытия позиции, если это закрытая позиция.

При этом сегодняшний день здесь также принимается за полный, завершившийся. Например, если бумага была куплена вчера, а продана сегодня, то время держания бумаги составит 2 дня.

Если время держания составляет меньше 365 дней (т.е. года), то среднегодовая доходность считается по следующей формуле:

Доходность = Прибыль % / Время держания x 365

Если же время держания больше 365 дней, то используется формула, учитывающая сложный процент:

(1 + Прибыль %)Время держания/365 - 1

По всем возникающим вопросам Вы можете обратиться через обратную связь web@intelinvest.ru, группы в ВК https://vk.com/intelinvest и Фейсбук https://www.facebook.com/intelinvest.ru/